Goodvest

3 mois sans frais

✅ Informations sur le deal :

✅ Informations sur le deal :

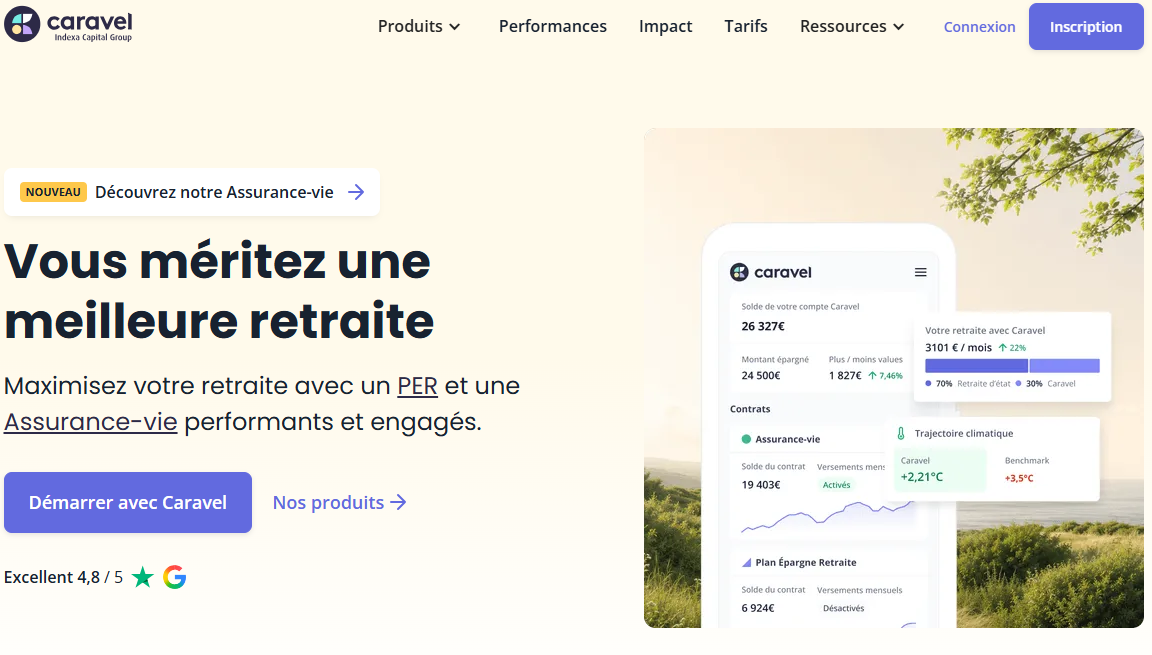

Caravel est une plateforme de gestion de l’épargne retraite en ligne, conçue spécifiquement pour les travailleurs indépendants et les non-salariés. Elle permet à ses utilisateurs de planifier facilement leur retraite avec des options d'épargne flexibles et personnalisables. Caravel propose une interface simple et accessible, permettant de créer et gérer des comptes de retraite sans démarches compliquées.

Les utilisateurs peuvent choisir des fonds d'investissement en fonction de leur profil de risque et ajuster leurs contributions selon leurs revenus. De plus, la plateforme met l'accent sur les investissements responsables et durables, offrant ainsi la possibilité d'investir dans des projets écologiques et socialement responsables tout en préparant l’avenir financier.

Freelances, reprenez la main sur votre retraite

Caravel est le 1er compte épargne retraite responsable pour les indépendants :

Un plan épargne retraite individuel accessible en quelques clics, qui peut générer des intérêts chaque année et vous permet de réduire vos impôts tous les ans;

En choisissant vos placements selon vos valeurs, vos fonds sont conservés en sécurité par notre assureur qui propose uniquement des placements durables et responsables labellisés pour construire le monde de demain.

Caravel vous accompagne tout au long de votre parcours professionnel, mais aujourd'hui le plus important, c'est de commencer :

Caravel s'impose comme une solution d'épargne retraite digitalisée, conçue pour réconcilier les indépendants et les jeunes actifs avec la préparation de leur avenir financier. Contrairement aux banques traditionnelles et à leurs contrats opaques, cet outil combine une interface de gestion ultra-moderne et une stratégie d'investissement transparente, principalement axée sur des fonds responsables (ISR). La plateforme se distingue par sa simplicité de souscription et sa capacité à vulgariser les mécanismes complexes du Plan Épargne Retraite (PER).

L'architecture de Caravel repose sur une approche "mobile-first" et pédagogique. Au-delà de la simple épargne, la solution intègre des simulateurs de revenus futurs et des outils d'optimisation fiscale qui en font un choix privilégié pour les travailleurs non-salariés (TNS) cherchant à réduire leur impôt sur le revenu. Cette approche globale permet aux utilisateurs de centraliser leur stratégie de retraite tout en alignant leur capital sur des valeurs environnementales et sociales fortes.

La philosophie de Caravel s'articule autour de l'accessibilité et de l'engagement. Plutôt que de proposer des produits financiers obscurs, l'outil mise sur une clarté totale des frais et une gestion pilotée qui s'adapte à l'horizon de temps de chaque épargnant.

Caravel propose une tarification transparente sans frais cachés (frais d'entrée ou de sortie à 0€), se rémunérant principalement sur la gestion annuelle du capital.

Les frais sont divisés entre la gestion de la plateforme et les frais internes des fonds sélectionnés (ETFs ou fonds thématiques).

| Type de Frais | Tarif annuel | Détails |

|---|---|---|

| Frais de Gestion Caravel | 1,10% à 1,60% | Inclus les frais d'enveloppe fiscale et le pilotage automatique. |

| Frais d'Entrée / Sortie | Gratuit (0€) | Aucun frais sur vos versements ou lors de votre départ à la retraite. |

| Frais de Transfert | 0,50% à 1% | Uniquement pour ramener un ancien contrat externe (offerts souvent par Caravel). |

| Dépôt Minimum | 500€ (ou 50€/mois) | Ticket d'entrée accessible pour démarrer son épargne retraite. |

1️⃣ Si vous êtes freelance ou consultant :

Pour les freelances qui cherchent une alternative digitale très performante, Yomoni propose un PER en gestion pilotée avec des frais extrêmement compétitifs grâce à l'utilisation massive d'ETFs. C'est un excellent choix si vous privilégiez la performance brute sur l'aspect thématique/engagé. Nalo constitue également une option solide, offrant un PER "sur-mesure" qui adapte la prise de risque à chaque projet de vie, et pas seulement à la retraite. Pour ceux qui ont un budget très limité et cherchent le coût le plus bas possible, Boursorama Banque (Matla) propose un PER accessible dès 1€ avec des frais de gestion parmi les plus faibles du marché, bien que l'interface soit moins pédagogique que celle de Caravel.

2️⃣ Si vous êtes une startup ou une agence :

Les entreprises qui veulent proposer une solution d'épargne retraite à leurs salariés se tourneront vers Epsor, qui est le leader de l'épargne salariale (PEE/PER Collectif) digitalisée. C'est un outil puissant pour fidéliser ses talents grâce à l'intéressement et à la participation. Alan a également lancé une offre de retraite complémentaire très fluide, s'intégrant parfaitement avec leur mutuelle santé pour une gestion RH centralisée. Enfin, Pledger peut être une option intéressante pour les dirigeants de startups souhaitant nantir leur épargne (utiliser leur PER comme garantie pour un prêt), offrant ainsi une flexibilité financière rare dans l'univers de la retraite.

3️⃣ Si vous êtes une TPE ou PME :

Pour les TPE classiques, Amundi (ES) représente l'alternative institutionnelle incontournable pour mettre en place des plans d'épargne retraite collectifs à grande échelle. Leur solidité rassure les structures plus traditionnelles. Swiss Life offre quant à lui des solutions de retraite "Madelin" ou PER très personnalisées pour les dirigeants, avec un accompagnement humain par des agents locaux. Enfin, LCL (ou les banques de réseau) reste une option pour les PME souhaitant centraliser l'ensemble de leurs flux financiers (compte pro, crédits, retraite) auprès d'un interlocuteur unique, malgré des frais souvent plus élevés et une interface moins moderne que les solutions pur-player comme Caravel.

Sinon, ces autres logiciels peuvent également être une alternative intéressante à Caravel.Aucune ressource actuellement disponible.