Memberstack

-50% pendant 6 mois

✅ Informations sur le deal :

✅ Informations sur le deal :

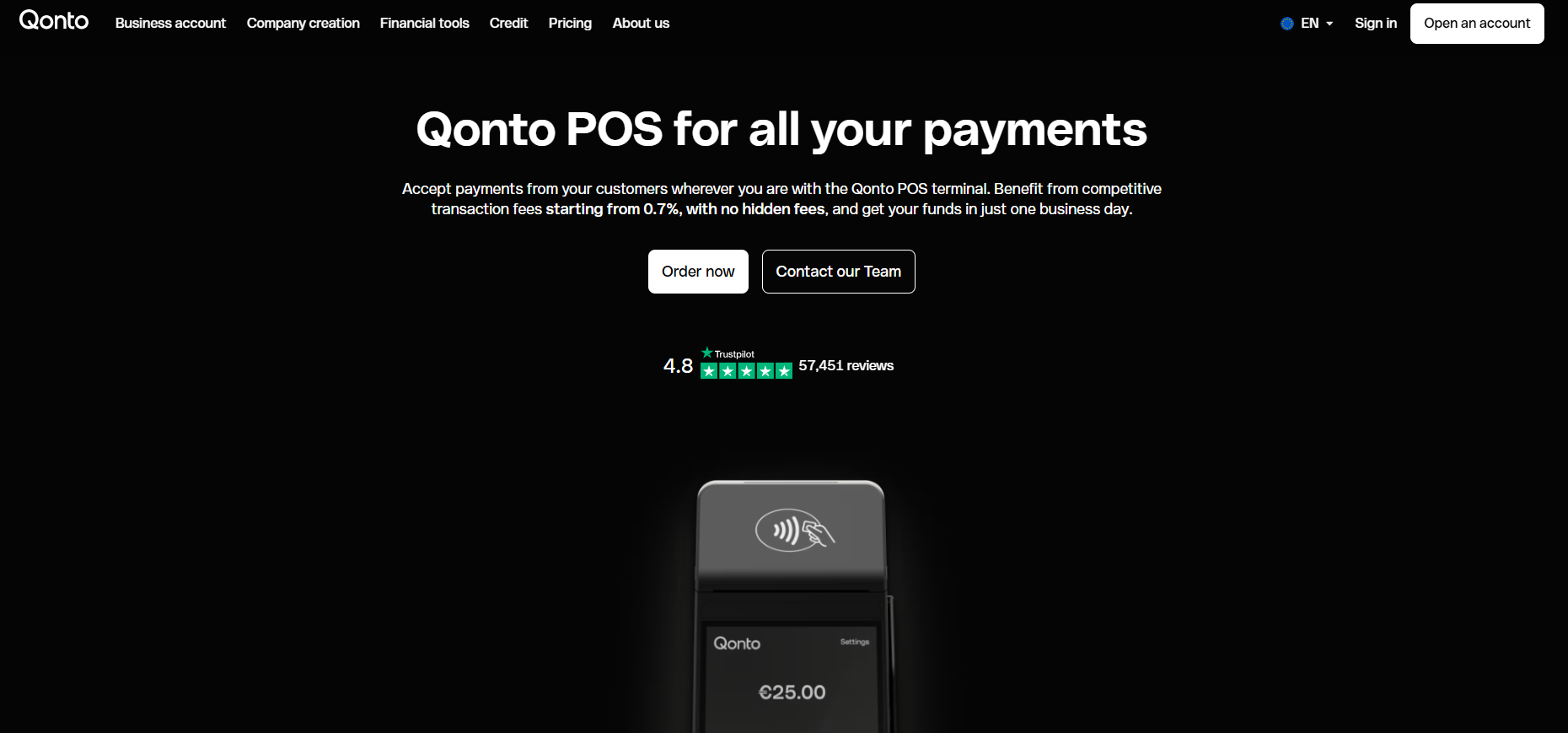

Qonto a complété son compte pro d'une offre d'encaissement pensée pour les professionnels qui reçoivent des paiements sur le terrain. Le TPE Qonto s'intègre nativement au compte bancaire, ce qui signifie que chaque transaction encaissée apparaît en temps réel dans votre application, sans jonglage entre plusieurs outils. Les fonds sont versés dès le jour ouvré suivant sur votre compte principal, un vrai plus par rapport aux acteurs traditionnels de la monétique qui imposent souvent des délais plus longs.

Côté tarifs, Qonto met en avant des commissions à partir de 0,7 % sur les paiements par carte bancaire européenne, quand les fournisseurs classiques appliquent plutôt 1,65 à 1,75 % sur ce type de transaction. Le terminal fonctionne en toute autonomie grâce à sa connectivité 3G, 4G et Wi-Fi intégrée, sans besoin d'un smartphone à proximité, et il accepte aussi bien les cartes à puce et sans contact que les paiements mobiles comme Apple Pay ou Google Pay. C'est une solution qui conviendra particulièrement aux indépendants en mobilité (artisans, VTC, prestataires de services) plutôt qu'aux commerces avec un besoin de logiciel de caisse avancé.

Avec Qonto, votre encaissement par carte est directement intégré à votre compte professionnel : plus besoin de jongler entre un prestataire de TPE et votre banque.

Deux terminaux au choix, sans frais de location, vous ne payez que l'appareil, puis une commission par transaction :

En attendant de recevoir votre terminal (livré pré-configuré, prêt à l'emploi), vous encaissez immédiatement grâce à Tap to Pay sur iPhone et Android : votre smartphone devient un TPE.

Achat et utilisation du TPE Qonto : comment ça marche ?

Le terminal de paiement mobile Qonto, aussi appelé TPE, est un appareil qui vous permet d'encaisser vos clients par carte bancaire, où que vous soyez. Il se classe dans la catégorie des Smart POS : autonome, il fonctionne sans avoir besoin d'être relié à un smartphone, contrairement aux petits lecteurs de type mPOS.

Le terminal se connecte au réseau 3G, 4G, 5G ou Wi-Fi pour transmettre les transactions, la connexion Bluetooth n'étant pas prise en charge. Il accepte les paiements par carte à puce, sans contact via la technologie NFC, ainsi que les portefeuilles mobiles comme Apple Pay, Google Pay et Samsung Pay. En clair, il couvre les modes de paiement que vos clients utilisent au quotidien.

L'un des points centraux est l'intégration native au compte professionnel Qonto. Chaque encaissement remonte automatiquement dans l'application, avec catégorisation et réconciliation, ce qui évite la double saisie et fluidifie le suivi comptable. Vous gardez une vision unifiée de vos entrées d'argent, de vos dépenses et de votre trésorerie au même endroit.

Le versement est rapide : après un encaissement, comptez un jour ouvré pour retrouver les fonds sur votre compte, là où certaines solutions imposent des délais plus longs.

Qonto propose deux modèles pour s'adapter à votre usage. Le Pocket est compact, léger, taillé pour les professionnels qui se déplacent beaucoup et veulent encaisser partout. Le Pro est plus robuste, dispose d'une impression de reçus intégrée et gère un volume de transactions élevé, ce qui le destine plutôt aux boutiques et à la restauration. Dans les deux cas, l'appareil arrive pré-configuré, prêt à l'emploi dès l'allumage.

En attendant la réception du terminal, vous n'êtes pas bloqué : la technologie Tap to Pay sur iPhone ou Android transforme votre smartphone en lecteur de carte, ce qui permet de commencer à encaisser immédiatement.

Sur la sécurité, le terminal répond à la norme PCI PTS v6, l'une des plus strictes du secteur. Toute tentative d'intrusion verrouille l'appareil, ce qui garantit l'inviolabilité du lecteur et de son logiciel. Enfin, la commande se fait directement depuis l'application Qonto, et un support client est joignable sept jours sur sept par chat, e-mail ou téléphone.

La tarification du TPE Qonto repose sur une logique simple : un achat unique de l'appareil, puis une commission à chaque encaissement, sans abonnement dédié au terminal. À noter que l'usage suppose un compte professionnel Qonto actif, dont l'abonnement démarre à 9 € HT par mois et s'ajoute donc au budget.

Deux terminaux sont proposés selon votre activité : le Pocket, pensé pour la mobilité, et le Pro, doté d'une impression de reçus et adapté aux volumes plus importants. Le tableau ci-dessous récapitule les coûts. Les montants sont exprimés hors taxes.

| Prestation | Tarif |

|---|---|

| TPE Pocket (achat unique) | 99 € HT |

| TPE Pro (achat unique) | 199 € HT |

| Commission carte bancaire européenne | à partir de 0,7 % par transaction |

| Abonnement ou location du terminal | Aucun |

| Frais de maintenance et minimum de facturation | Aucun |

| Versement des fonds | Jour ouvré suivant (J+1) |

| Compte professionnel Qonto | Requis, à partir de 9 € HT / mois |

1️⃣ Si vous êtes freelance ou consultant :

Square propose un lecteur de carte mobile associé à une application, un format léger qui convient bien aux encaissements ponctuels lors d'un rendez-vous ou d'une prestation sur site. Shine intègre des fonctions d'encaissement à son compte pro, pratique quand vous voulez rester sur un seul outil pour la banque et le paiement. Stripe peut aussi répondre au besoin grâce aux liens de paiement et au sans contact sur mobile, une approche souple pour qui facture surtout des services et encaisse occasionnellement en présentiel.

2️⃣ Si vous êtes une startup :

Stripe se distingue par son écosystème complet, qui relie encaissement en ligne, terminal physique et facturation récurrente au sein d'une même infrastructure, avec une API appréciée des équipes techniques. Mollie joue la carte de la simplicité multi-méthodes pour accepter un large éventail de moyens de paiement à l'international. Payplug couvre à la fois la vente en ligne et l'encaissement en point de vente, une combinaison utile pour un modèle qui vend sur plusieurs canaux. Ces solutions accompagnent bien une activité qui monte en charge et doit unifier ses flux.

3️⃣ Si vous êtes une TPE ou PME :

Square offre un environnement d'encaissement plus complet, du lecteur mobile au matériel de caisse, adapté aux commerces qui traitent du volume et veulent une gestion structurée des ventes. Payplug convient aux enseignes présentes en boutique et en ligne, avec une logique omnicanale. Sellsy relie facturation, encaissement et CRM dans une même suite, ce qui séduit les structures qui souhaitent connecter la relation client et la partie financière. Le choix se fera selon votre volume de transactions et le degré d'intégration recherché avec vos autres outils.

Sinon, ces autres logiciels peuvent également être une alternative intéressante à Qonto - Terminaux de paiement.Aucune ressource actuellement disponible.